2010冷年空調內外銷量突破8180萬臺

回想2009冷年,空調業一直在全球經濟危機的籠罩下艱難行進,但進入年關收尾階段由于國內天氣暴熱的助推,行業內銷以“非常完美”結果收官,工廠及渠道的庫存都降到了歷史的低位,為2010冷年開盤創造良好的基礎。

當時無論是廠家還是商家對即將來臨的2010冷年都給予了極高的心理預期,但即使是這樣2010冷年家用空調火爆行情依舊是大大出乎行業年初的判斷,內外銷出貨均以超過預期的增長共同創造了全年8180萬臺不可思議的產業規模。

內銷:再創歷史新高

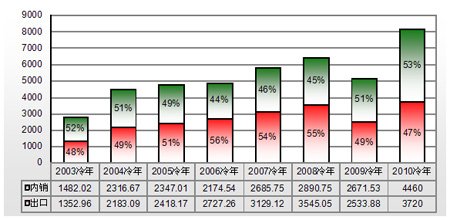

業內人士指出,“從政策面上來看,3、4月份廠商普遍預期新的補貼政策將會導致空調存在漲價可能,所以提前促銷購買形成了一輪銷售高峰。而年關收尾則由全國性的一輪炎熱高溫接力,內銷出貨又一次形成高峰爆發,確保了2010冷年完美收官,內銷出貨近4460萬臺高位,同比增長44%。

2003-2010冷年家用空調銷售規模走勢 單位:萬臺

從內銷出貨的季節特征看,2010冷年每月的內銷出貨量均處在高位,數月的單月同比增幅在90%以上,整個國內空調上下游企業的生產線也均處在滿負荷運行狀態下。從各品牌的反饋來看,相關負責人表示在今年上半年就完成了去年同期的銷售量,后幾個月均處于沖刺增長中,各家的增幅都是很漂亮的數字。

除了業績出眾外,空調業最巨大成就還體現在另外兩個方面,一是能效值得到大幅度提高。截至2010冷年最后的7月,三級及以上空調已占據9成以上份額。另一個方面則是變頻空調的發展,2010冷年國內變頻空調規模已突破1000萬臺,而變頻內銷出貨量也達到了600多萬臺,同比增長146.3%。

當空調被納入家電下鄉時,很多企業和人士對下鄉給空調銷售帶來的作用并不十分看好,理由一是空調在農村依然屬于奢侈品,農村人口消費水平有限;二是農民的住房結構一般層高較高,且密度較低,不能使用;三是農村電網負荷有限,對空調普及是一個限制等等。但今年以來農村空調銷售有明顯起色。以2010年7月為例,空調銷售額度達到26.6億元,占據銷售額第三位,比去年同期增長9%。

需要指出的是,在行業內銷再創新高時,2010冷年空調價格卻出現了大幅下挫。在清除庫存的壓力之下,降價成為企業的首選和必須的手段,這整體拉低了2010冷年內銷出貨的均價。

外銷:需求全面恢復

受全球金融危機的影響,2009冷年中國空調出口受到沉重打擊,但隨著全球經濟逐步回暖, 2010冷年全球空調需求回升,企業信心明顯增強。

2010冷年空調出口總量將接近3700萬臺(含除濕機),同比增長近36%,出口總量和2008冷年相差不多,雖較2007冷年的高位仍有差距,卻呈現三大特點:一是需求啟動時間較早,2010年1月出口量就快速上升,整體的啟動情況好于去年和前年同期;二是訂單需求集中,出口訂單生產比較緊張,很多訂單不得不推后生產交單;三是航運業對空調出口帶來一定影響,船期緊張導致交貨時間有所推遲,海關數據顯示6、7月空調出口爆增。

除了對北美洲和北歐的出口量有銷量下滑外,其他各個區域的出口均呈現良好的增長勢態。從絕對量的增長來看,東南亞和拉丁美洲的增長最為迅猛,中東和南歐的需求表現也很好。出口方面由于美國2010年起不允許空調使用R22制冷劑,所以新冷媒空調出口量大增。歐洲地區的恢復和日本市場的相對穩定,也為新冷媒空調和變頻空調的出口增長創造條件。正因為2010冷年內外銷R410A產品的增加,造成市場供不應求,其混配原材料價格也走高。

與內銷相同,2010冷年售價走低也在外銷市場得到體現,本年度出口平均單價較2009冷年有較大幅回落,截止到6月份的出口平均單價是186美元,而2009冷年是203.2美元,同比下降9%。海外市場慘跌加劇了各企業在2010冷年的競爭,價格競爭從2009年的秋交會就拉開帷幕,為了爭取盡可能多的訂單,中國廠商主動降價,國外的進口商則趁機再次壓低價格,令2010冷年的出口利潤下降,成本壓力陡漲。

說明:由于7月份產銷數據還沒有最終核定,以上2010冷年全年數據為粗略核定值,不排除最終還小幅調整。

(作者系產業在線分析師)

相關閱讀

熱點推薦

創維百吋電視銷量中國第一,強勢領跑

原創

統帥彩電劉耀平:再造開

4月14日,在青島萬達艾瑪酒店,沉寂了一年時間的劉耀平重新回歸...

沈陽老板電器:努力,讓

家電中國網:老板電器作為中國廚電行業的第一品牌,售后服務是如...

康佳電視

康佳電視 老板

老板 海爾廚電

海爾廚電 2022電博會與軟...

2022電博會與軟... 創維電視

創維電視 美菱

美菱