處于高速增長期 國內空調市場峰值遠未到

2011冷年在諸多刺激內需政策背景下,國內空調市場承繼上年度高增長的態勢,又以超過30%以上的增長率大幅增長。但是,進入三季度,特別是新冷年開盤后,市場卻似乎立刻冷卻下來,市場普遍陷入需求平淡,銷售萎靡不振的狀態。一些人據此提出,國內空調市場已經到了歷史的峰值,接下來中國空調市場將轉向負增長。

對這一看法,筆者持有不同的觀點。我認為,中國空調市場的峰值還遠沒有出現。首先讓我們先來看一下出現2010與2011冷年這個峰值是在一個什么樣的環境下出現的。按照正常市場規律,國內空調市場是每高增長2-3年,就會有一個1-2年的一個調整或者平穩期。2009年度,由于全球金融危機的影響,加上前兩年高速增長后需要有一個回調整理,導致了2009年度的市場大幅回落。2010年與2011年在國內出臺諸如“節能惠民”、“家電下鄉”、“以舊換新”政策的刺激下,市場連續兩年出現了高增長,2010年出貨量達到3800萬套,2011年出貨達到4945萬套,形成了這一輪增長的高峰。

數據來源:奧維咨詢(AVC)

那么為什么又會在2011冷年即將結束,以及2012新冷年開盤后出現迅速回落呢?我以為有這樣幾方面因素的共同作用。一是政策退出后的自然反應。近兩年的高增長是建立在政策刺激消費基礎上的,各種補貼在大幅度刺激消費的基礎上,已經嚴重透支了未來一段時間的消費需求。特別是今年4、5、6月份,在“節能惠民”政策即將退出之際,廠商紛紛以趕政策末班車為題材進行促銷,把一些原本猶豫或者打算未來消費的,都吸引到購置消費大軍中,明顯透支了未來的需求。二是今年下半開始國際經濟環境開始新一輪動蕩,特別是以希臘為代表的歐債危機,使得全球經濟前景更為撲朔迷離。對經濟前景預期的悲觀情緒,不僅造成出口增長回落,也抑制了國內消費需求增長。三是國內對樓市的調控力度加大,使得樓市成交量急劇萎縮。新房成交的減少使得房間裝修數量萎縮,造成了空調的新增需求出現回落。四是今年旺季后期天氣不適宜空調應急需求的集中爆發,出現了旺季不旺的尷尬局面。五是產品升級后的價格提升以及成本壓力,使得空調整體價格水平處于高位。提價也是抑制部分需求釋放的重要原因。在這些因素共同作用,使得自6月份以來市場出現明顯回落的狀態。特別是十一黃金周也沒有出現往年熱銷的局面,加劇了一些人對市場峰值出現的擔憂。

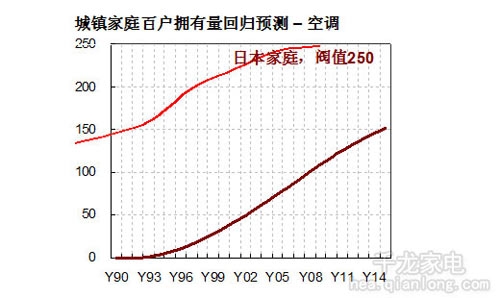

根據奧維咨詢(AVC)提供的推演數據表明,2012冷凍年度國內空調市場出現增速回落的概率加大,增長速率從上兩個年度超過30%回落的10%以內。最主要的理由在于空調每兩年高速增長后的自然調整,以及國內外經濟前景的不明朗,加上消費需求的提前釋放,增速回落甚至負增長的概率非常大。但是從長遠看,經過2012年的市場調整與修復,還是會按照原有的增長態勢發展。如果全球經濟也開始走出低谷的話,2013年度開始市場還會重拾升勢,繼續呈現高速增長的態勢。因為,借鑒日本市場保有率的閥值上看,閥值的天花板在百戶擁有率250,而目前我國城鎮的百戶擁有率平均僅為120左右,改善型需求與更新需求還具有很大的增長空間。特別是農村市場還是一個普及型的市場,百戶擁有率還僅為50上下,增長的空間還極為廣闊。說目前是峰值還為時過早,峰值要出現的話最早也要到2016年以后。

數據來源:奧維咨詢(AVC)

不過今后再出現類似2010、2012年這樣30%以上的爆發性增長的可能性比較小,理論上是會按照年均15%左右的增長率波動。因為,國內市場越來越成熟,特別是改善型需求與更新型需求,都是比較理性的消費類型,不容易出現暴漲暴落情況。當然,如果遇到特殊情況,諸如經濟環境突變、政策調整、極端天氣、自然災害等,會有一定的增幅波動,但趨勢是不會改變的。說到峰值,今年這個高點僅僅是階段性的。目前市場還是處于高速增長時期,更高的峰值肯定會在后面。(奧維咨詢(AVC)研究院院長張彥斌)

相關閱讀

熱點推薦

創維百吋電視銷量中國第一,強勢領跑

原創

統帥彩電劉耀平:再造開

4月14日,在青島萬達艾瑪酒店,沉寂了一年時間的劉耀平重新回歸...

沈陽老板電器:努力,讓

家電中國網:老板電器作為中國廚電行業的第一品牌,售后服務是如...

康佳電視

康佳電視 老板

老板 海爾廚電

海爾廚電 2022電博會與軟...

2022電博會與軟... 創維電視

創維電視 美菱

美菱